前回に引き続き、バビロンの大富豪から貯金を増やすための第六の知恵についてお話したいと思います。

前回記事を読まれていない方は、下記の前回記事を読まれてから本記事を読んでみてください。

家は買うべき?賃貸で住むべき?判断基準やタイミング〜バビロンの大富豪より5〜

第六の知恵 将来の保障を確実にすべく、今から資金準備に取りかかるべし

将来の保障とは具体的にどんなことを指すのか、「バビロンの大富豪」にはこのように書かれています。

「年老いてから必要な金と、家族を守るために必要な蓄えとをあらかじめ用意しておくこと」

これまでの五つの知恵では、お金の貯め方を中心に語られていましたが、今回は将来のためともしもの時のお金の話になります。

2018年現在、すぐ思いつくのが「年金」と「生命保険」ではないでしょうか?

ですが、ここでは「年金」を除外しながら具体的にどんな方法があるのか書いていきたいと思います。

「年金」は”もらえたらラッキー”程度に

おそらく、この記事を読まれている方は若い世代の方が中心だと思いますが、「年金」についてどこまでご存知でしょうか?

私も決して詳しい方ではないですが、「将来年金がいくらもらえるか」は正直気にしていません。

なぜなら、不祥事ばかりで組織そのものをあてにしていないし、制度もちょこちょこ変わりもらえる額はちょっとずく少なくなっているので当てにできません。

私は2018年現在30歳ですが、きっと年金がもらえるようになるのは70歳くらいかな?と思っていますし、支給額も今よりもらえなくなるはずです。

ですので、「もらえたらラッキー」程度で期待して、自分で蓄えておく必要があると感じています。

ですが、自分が払った記録については自分で把握しておく必要がありますので、確認方法について少し書いておきたいと思います。

自分の年金の確認方法

まずは年金手帳がすぐに思い浮かぶと思いますが、これは「自分が将来いくらもらえるか?」ということは書いていない手帳なので、とりあえず保管だけでOKです。

確認しやすいのはホームページでみれる「ねんきんネット」です。

利用する際、最初にユーザー登録しなければならないためやや手間がかかります。

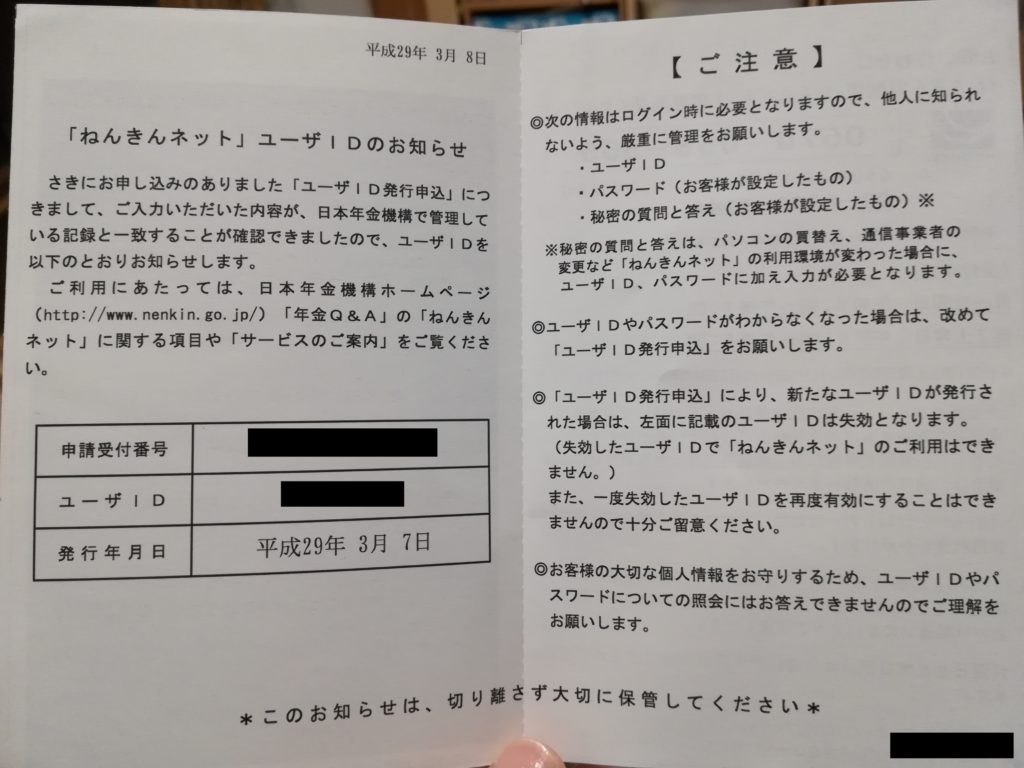

また、登録申請をして1週間〜2週間ほど待って郵送で送られてくるユーザーIDが必要ですので、利用しようと思ってもすぐに使えないので注意が必要です。

最初に登録をすると、こういったハガキが送られてくるので、これに記載されているユーザーIDと、利用申請したさいに設定したパスワード、秘密のパスワードを使うことでねんきんネットが利用できるようになります。

ログインするとこんな画面で、もらえる年金の資産ができたり、年金記録が確認できます。

自分の支払い状況の確認と試算がいつでもできるようにしておくだけで十分かと思いますので、ぜひ登録だけでもしておきましょう。

別記事で登録方法など詳しく書きましたので、登録する方はこちらのページへどうぞ。

自分の年金情報をネットで見る方法 履歴が正しいかだけでも確認を!

続いて、「年金」以外の方法で将来の蓄えを作っていく方法についてお話しいたします。

年金以外に老後のお金を準備する方法

聞いたことがある方もいると思いますが、確定拠出年金や個人年金保険、生命保険を使った方法で外貨建て保険などがあります。

私の場合、自分で調べてやっというよりファイナンシャル・プランナーの方に相談しましたので、みなさんが知っているような方法ではないと思います。

私が実践しているのは、海外の信託会社を使った積立商品を利用した方法です。

ちょっと個人で動いてこの辺りの情報を仕入れるのは大変ですので、信頼できるFPやその道のプロの方と慎重に相談されるのが良いと思います。

お金を貯めていく順序として、貯金体質作りから始まり、少し未来の貯金、将来発生するイベントの資金作りなどを経てから老後の資金準備となりますので、急に老後資金から入るべきではないと考えます。

FPの方とお付き合いするのでしたらその順序になるかと思いますので、老後資金の相談をすることには担当との方との関係ができているはずです。

その時期に老後の資金作り(長期間契約で高利回りの商品など)を視野に入れるのが良いと思います。

次はもしもの場合に備える方法を書いていきます。

「もしも」は普通に起こる

あなたは「もしも」、「万が一」をどれほど気にしていますか?

私は「友人や知人で当てはまる人がいたら、それは自分にも起こる。」くらいのものと考えています。

例えば交通事故にあってポックリ逝ったり、一時的に入院・リハビリが必要で仕事を長期休暇が必要な時、ガンにかかったり、突然働けない身体になったり。

それくらいのことは自分にも起こると考えて、備えをするのが私は良いと考えています。

私の場合はこのように準備しています。

突然ポックリ→メットライフで終身保険(死亡したら◯◯円の保障)、メットライフで収入保障保険

ガンにかかった→メットライフで終身ガン治療保険(ガンと診断されたら◯◯円の保障)

入院したら→メットライフで終身医療保険(入院1日いくらのようなタイプ)

働けない身体になった→メットライフで収入保障保険

この辺はみなさんもテレビ等で見た頃ある医療保険などを利用しています。

会社ごとに料金体系が変わりますので、下記の点に注意しながら探すことをお勧めします。

1.医療保険は積立ではなく掛け捨て(貯蓄目的で使わない!)

解約返戻金や満期保険金などが含まれた医療保険は大抵月額1万円前後かかります。

それでは高すぎですので、月額2,000円〜5,000円以内くらいを目安に探すと良いと思います。

要は、「病気にならなかったら何もお金がもらえないタイプ」の保険ということです。

貯蓄型みたいなタイプは大して利益が出ませんので、貯蓄を考慮しないで、医療保険は医療を受けるためだけの掛け捨てタイプで良いと思います。

2.ガン用の保険は「入院1日いくら」タイプではなく「ガンと診断されたらいくら」

元医療事務だった私の意見としては、ガンの治療は入院しないで外来のみで終わるものも多く、「入院一日いくら」ではお金が足りません。

化学療法で月に一回7日間入院の治療もあれば、手術して長期間入院することもあります。

ですので、「ガンと診断されたら200万円」のような保険を選ぶのをお勧めします。

先進医療ならいくらプラスといった特約もあったりしますので、それもあればいろんな治療方法を選択することができると思います。

上記の2つを知っているか知らないかで、もらえる額と支払う額がだいぶ変わってきますので、ぜひ頭の片隅に入れておいていただけたらと思います。

もしもをどこまで考慮して備えるかは人それぞれだと思いますので、家族とよく話し合った上で現金で用意しておくのか、保険を使って備えるのか検討していただけたらと思います。

次回は、最後となる第七の知恵「明確な目的に向かって、自己の能力と技量を高め、よく学び、自尊心を持って行動すべし」です!

- 子育てで忙しくてもなんとか収入を上げたい・・・

- 共働きでバタバタしている毎日、こんなことを感じませんか?

- もう少しだけ収入が上がらないかな

- 忙しすぎるから、給料そのままで働く時間を短くしたい

- 自宅だけでできる副業ってないのかな?

- 今のペースで働くのはキツイからなんとかしたい・・・

そこで、子供と遊ぶ時間を維持しながらでもできる収入アップの方法をご紹介いたします。外出しなくてもできるので私も実践している方法です。詳しい内容についてはこちらの記事へどうぞ。