以前の記事で、一人で1,000万円稼ぐのと、二人で1,000万円稼ぐのとでは手取額に差が出るとご紹介しました。

一人で1000万と二人で1000万で手取りが多いのは?共働きに軍配

その記事の最後にご紹介した、「住宅ローンと医療保険などを絡めた試算結果」について今回は書いていきたいと思います。

結婚して医療保険、生命保険、老後用の積立てなど将来の準備を始める方が多いかと思いますので、前回よりリアルな手取額の比較をしてみたいと思います!

今回のシミュレーションでは、生命保険料(一般用新制度、介護医療用)と住宅ローン控除を含めたデータで計算してみたいと思います。

前回に引き続き、下記の超優良会計ツールを使ってシミュレーションしていきます。

みんなの税ツール @かいけいセブン

https://kaikei7.com/shotokuzei_juuminzei_keisan/(外部サイト)

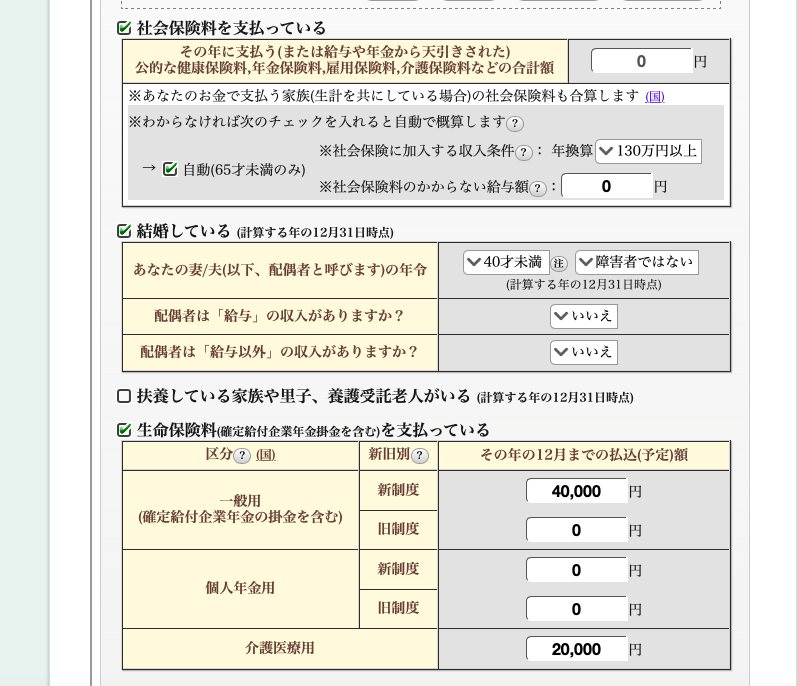

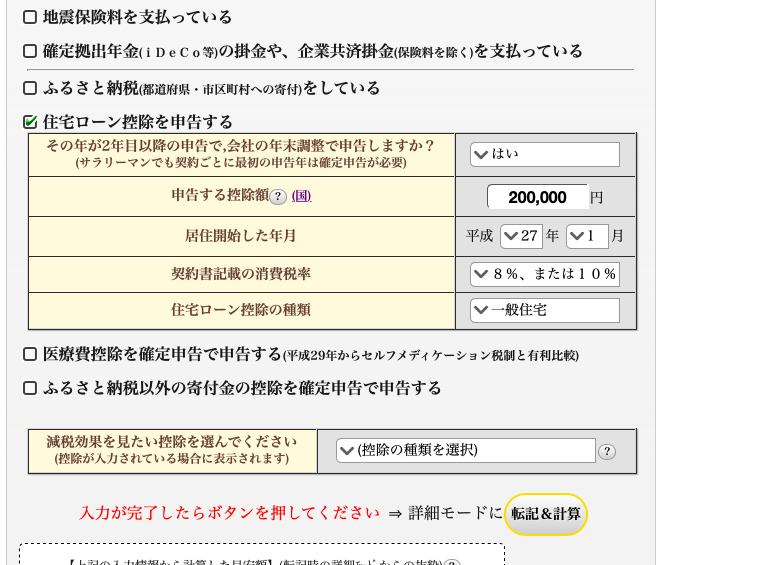

下記の画像のように、生命保険料(一般用新制度)で40,000円、介護医療用で20,000円、住宅ローン控除で申告する額200,000円として入力してみます。

設定金額の補足をいたします。

私の経験談ですが、入院したら1日いくらみたいな保険は生命保険料(一般用新制度)に入りまして、申告可能限度の40,000円に割とすぐ達します。

また、ガン保険は生命保険料(介護医療用)に分類されますので、こちらで20,000円見積もってみました。

住宅ローンは、私はまだ家を買ってないのですが国税庁のホームページを参考に、「平成26年1月1日から平成33年(2021年)12月31日まで」に買った場合の借入金年末残高×1%が申告できると書いてあったので、借入金が仮に2千万円あるとして、1%の200,000円としました。

参考ページ:国税庁

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1213.htm(外部リンク)

以上の設定を入れたのち、前回のシミュレーションと同じく、下記の4種類の収入で手取り額のシミュレーションをしてみましょう。

- パターン1 一人で1,000万円

- パターン2 900万円と100万円

- パターン3 700万円と300万円

- パターン4 500万円と500万円

下記に共通設定をまとめておきます。

共通設定

【計算する「年」は2017年、住所「荒川区」、年齢40歳未満、障害者ではない、寡婦/寡夫に該当しない、勤労学生ではない、社会保険料を支払っている「自動」、結婚している、配偶者の年齢40歳未満かつ障害者ではない、扶養している家族無し、生命保険料(新制度40,000円、介護医療用20,000円)、住宅ローン控除(申告する控除額200,000円、居住開始した月平成27年1月、消費税8%、種類一般住宅)】

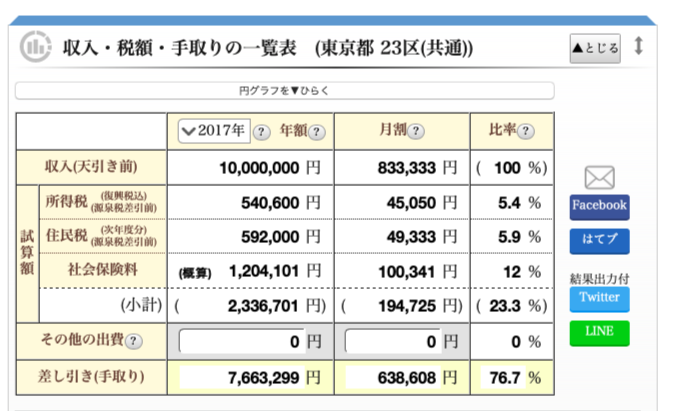

一人で1,000万円(生命保険、住宅ローンあり)

パターン1の結果はこんな感じです。

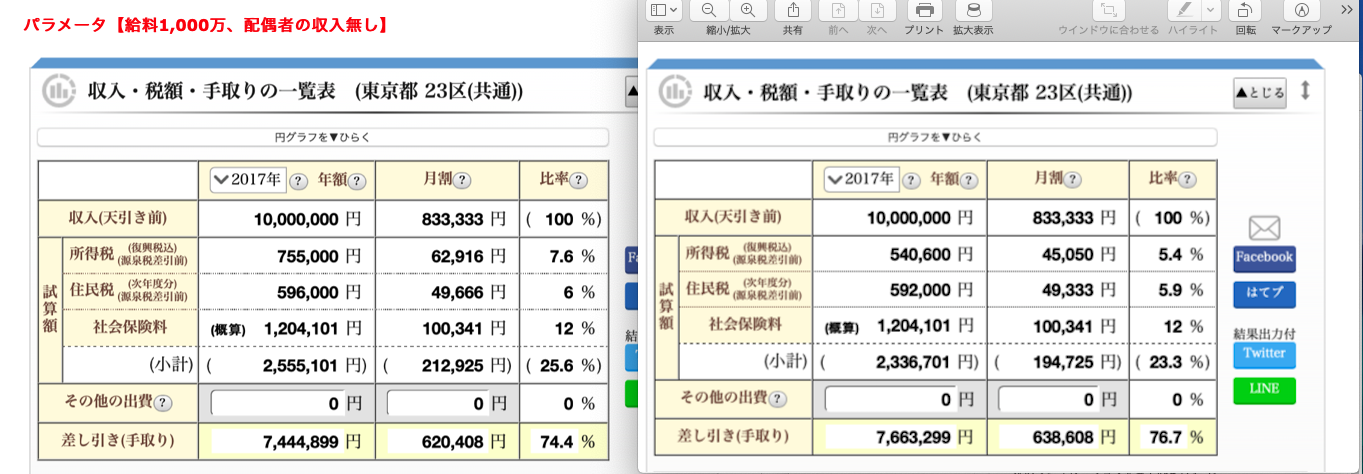

パラメータ【給料1,000万、配偶者の収入無し】

ふむふむ、生命保険料、住宅ローン控除なしの時は手取り額は7,444,899円(手取り額の割合74.4%)でしたが、今回のシミュレーションでは、手取り額7,663,299円(手取り額の割合76.7%)となりました。

つまり、218,400円も手取り額多くなるということです。

その分、各種保険料、家のお金を払ってはいますが、所得税や住民税の支払い額は結構減るという結果です。

前回シミュレーションとの比較(左が前回、右が今回、画像をクリックすると拡大します)

次のシミュレーションを見てみましょう。

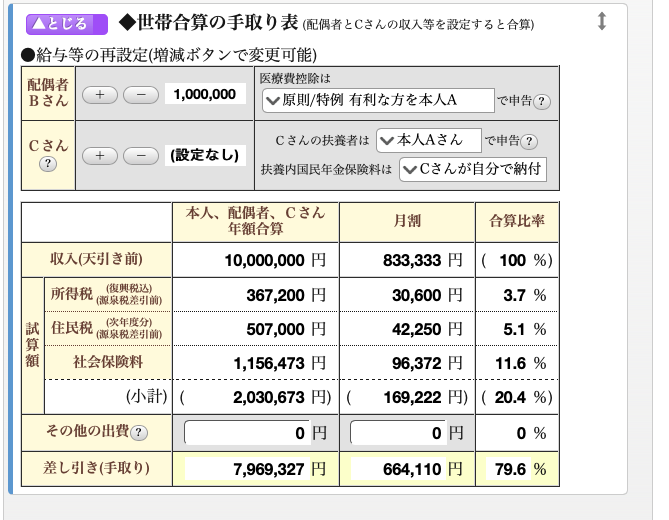

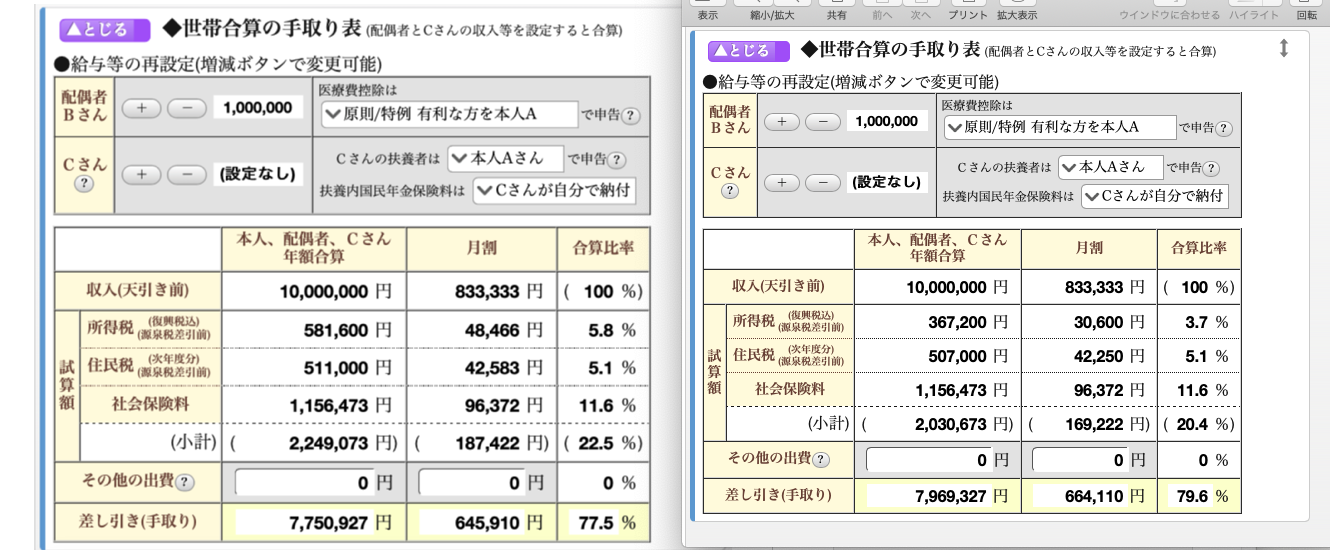

夫900万円と妻100万円(生命保険、住宅ローンあり)

パラメータ【給料900万、配偶者の収入100万円(個人事業に専従していない)】

これも前回のシミュレーションと結構差が出ますね。

前回は手取り額7,750,927円(手取り額の割合77.5%)、今回は手取り額7,969,327円(手取り額の割合79.6%)、差額は218,400円です。

おろ?差額は先ほどのパターン1と同じ218,400円みたいですね。

比較は下記の通りです。(左が前回、右が今回、画像をクリックすると拡大します)

続いてパターン3を見てみましょう。

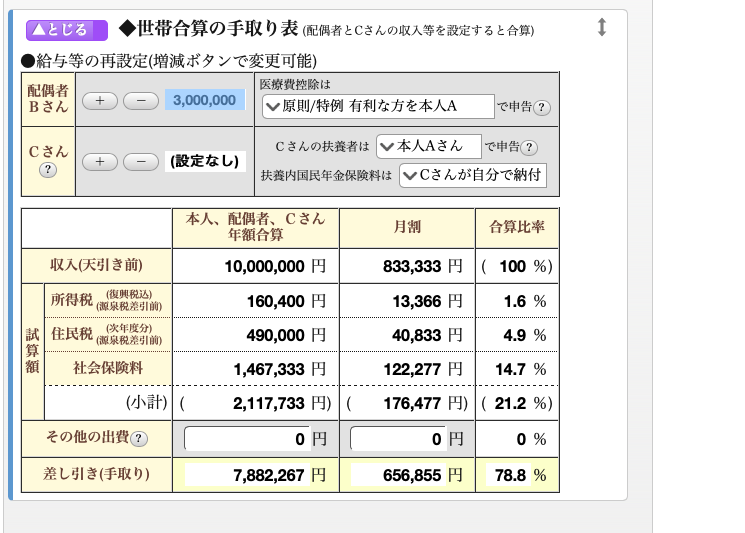

夫700万円と妻300万円(生命保険、住宅ローンあり)

パラメータ【給料700万、配偶者の収入300万円(個人事業に専従していない)】

前回の手取り額7,663,867(手取り額の割合76.7%)に対して、今回のシミュレーションでは手取り額7,882,267円(手取り額の割合78.8%)、差分は218,400円でした。

どうやら差分はどのパターンでも同じようですね。

比較は下記の通りです。(左が前回、右が今回、画像をクリックすると拡大します、)

そして最後、皆さんお待ちかねの500万、500万の比較です。

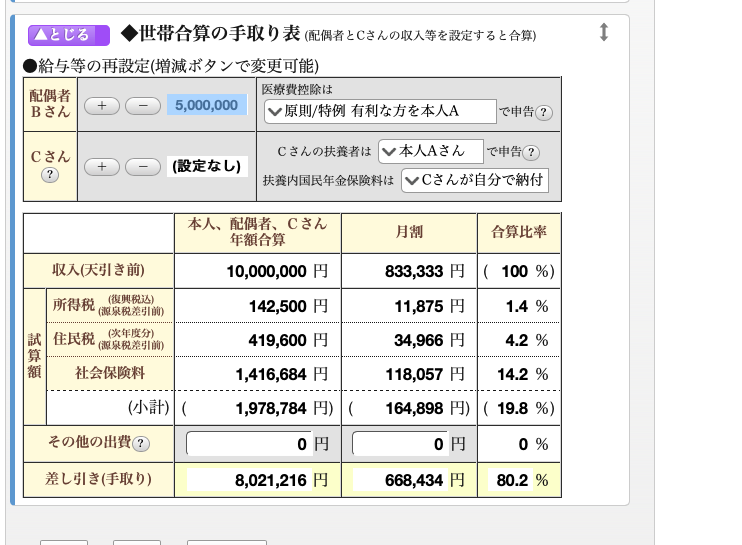

500万円と500万円(生命保険、住宅ローンあり)

パラメータ【給料500万、配偶者の収入500万円(個人事業に専従していない)】

ついに手取り額が80%をこえましたね。

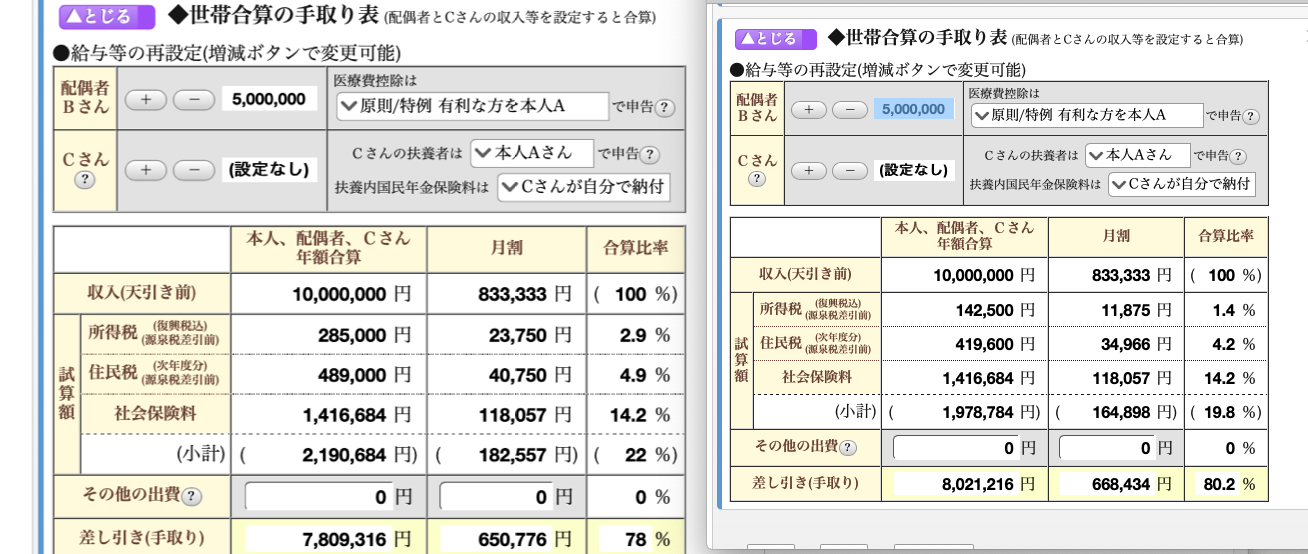

前回が手取り額7,809,316(手取り額の割合78.0%)に対して、今回は手取り額8,021,216円(手取り額の割合80.2%)、差分は211,900円でした。

このパターンだけ差分は218,400円ではなかったですね。

やはり夫500万、妻500万円が最も手取り額が多くなる結果は変わらないようですね。

比較は下記の通りです。(左が前回、右が今回、画像をクリックすると拡大します)

まとめ

前回のまとめ表に加えて、今回の手取り金額、手取り額の割合を加えますとこのようになります。

| パターン | 一人で1,000万 | 900万,100万 | 700万,300万 | 500万,500万 |

|---|---|---|---|---|

| 手取り額(生命保険、住宅ローンなし) | 7,444,899円 | 7,750,927円 | 7,663,867円 | 7,809,316円 |

| 年収に対する手取り額の割合(生命保険、住宅ローンなし) | 74.4% | 77.5% | 76.7% | 78.0% |

| 手取り額(生命保険、住宅ローンあり) | 7,663,299円 | 7,969,327円 | 7,882,267円 | 8,021,216円 |

| 年収に対する手取り額の割合(生命保険、住宅ローンあり) | 76.7% | 79.6% | 78.8% | 80.2% |

前回のシミュレーションと今回のシミュレーションで、手取り額の変化の傾向は同じことがわかりましたが、同時に、900万100万のパターン2が、700万300万のパターン3より手取り額が多いことに驚きました。

700万300万という7:3の割合で稼ぐより、9:1、もしくは5:5の収入の割合の方が手取りが良いということですね。

これでそこそこリアルなシミュレーションができたと思いますので、色々加入されている方はぜひ一度、シミュレーションサイトを見てみください〜

とても細く説明が書かれていますので、初心者の方でもわかりやすいサイトです。

今後も活用して、シミュレーションしてみたいと思います。

- 子育てで忙しくてもなんとか収入を上げたい・・・

- 共働きでバタバタしている毎日、こんなことを感じませんか?

- もう少しだけ収入が上がらないかな

- 忙しすぎるから、給料そのままで働く時間を短くしたい

- 自宅だけでできる副業ってないのかな?

- 今のペースで働くのはキツイからなんとかしたい・・・

そこで、子供と遊ぶ時間を維持しながらでもできる収入アップの方法をご紹介いたします。外出しなくてもできるので私も実践している方法です。詳しい内容についてはこちらの記事へどうぞ。