前回に引き続き、私が実際に20代の頃実践した貯金・運用話について書いていきたいと思います。

前回の話を読まれていない方はこちらからどうぞ。

共働きで貯金をするためFP(ファイナンシャルプランナー)に相談する訳

ファイナンシャルプランナーに相談

前回の記事で「FPに何を望むか」考えてから相談に行こうと書かせてもらいました。

当時会った時点での私はそこまで考えられておらず「そもそもFPってなんのためにいるのか」状態で会いました。

まずはFPって何をやっているのか(どんな方法で飯を食ってるのか)教えてもらいつつ、自分の相談をしました。

FPといっても色々な収入手段があるようです。

個人で家計診断、フォローなんかをメインで収入を上げている人もいれば、何か契約とかが必要になったら具体的な提携業者を紹介して、そこから紹介料をもらったりもするようです。

やり方はFPそれぞれによって異なりますが、私が会ったFPは家計の収支チェックと将来の夢をヒアリングして、定期フォローしつつ資産構築のための具体的商材(金融商品?)を紹介しています。

その商品はFP目線で見て超低リスクなのかどうかや、担当者の健全性を見て問題なさそうと判断した業者、商品しか扱わないので自分で調べて始めるよりかなり安定感があります。

私がそれまでやってきていた投資話はほぼ全てお金にならず苦しんでいましたので、FPがフィルターとなって商品の良し悪しを見てくれているのは心強いと感じました。

家計診断と夢

FPの仕事内容を大体教えてもらったので、本題の話に入りました。

まずは私の家計と夢についてヒアリング。

その時、結婚を予定していたので彼女(今の奥さん)の話もして、大まかな収入、毎月の支出、結婚してから子供を産むのか産まないのか、どんなところに住んでいきたいのかなどなど現時点での構想を伝えました。

もちろん、私が考えていることだけでしたので、後日彼女にも会ってもらいました。

色々雑談っぽく話しながらも、FPは下記のような「大きなお金が動く時」について重点的にヒアリングしていました。

- ざっくりとした貯金額

- 結婚式を挙げるのか、どのくらいの予算か

- 子供は何人欲しいのか

- 車は使うのか

- 家は買いたいのか、借り続けるのか

- 子供の教育方針は?(私立に行かせるのか、公立なのか、塾は積極的か、大学は?)

- 仕事はお互いどうしていくのか、このまま今の仕事か、転職したい希望あるのか

- 自分たちの両親の状態、資産状況

- 老後はどのように過ごしたいか

- 何歳くらいまで生きたいと考えているか

主にこの辺りをメインで聞いていました。

大前提として毎月の収支もチェック、毎月赤字ではまずはそれを改善させなければなりませんからね。

そのヒアリングをしてから、2週間ほど経ってまた会いました。

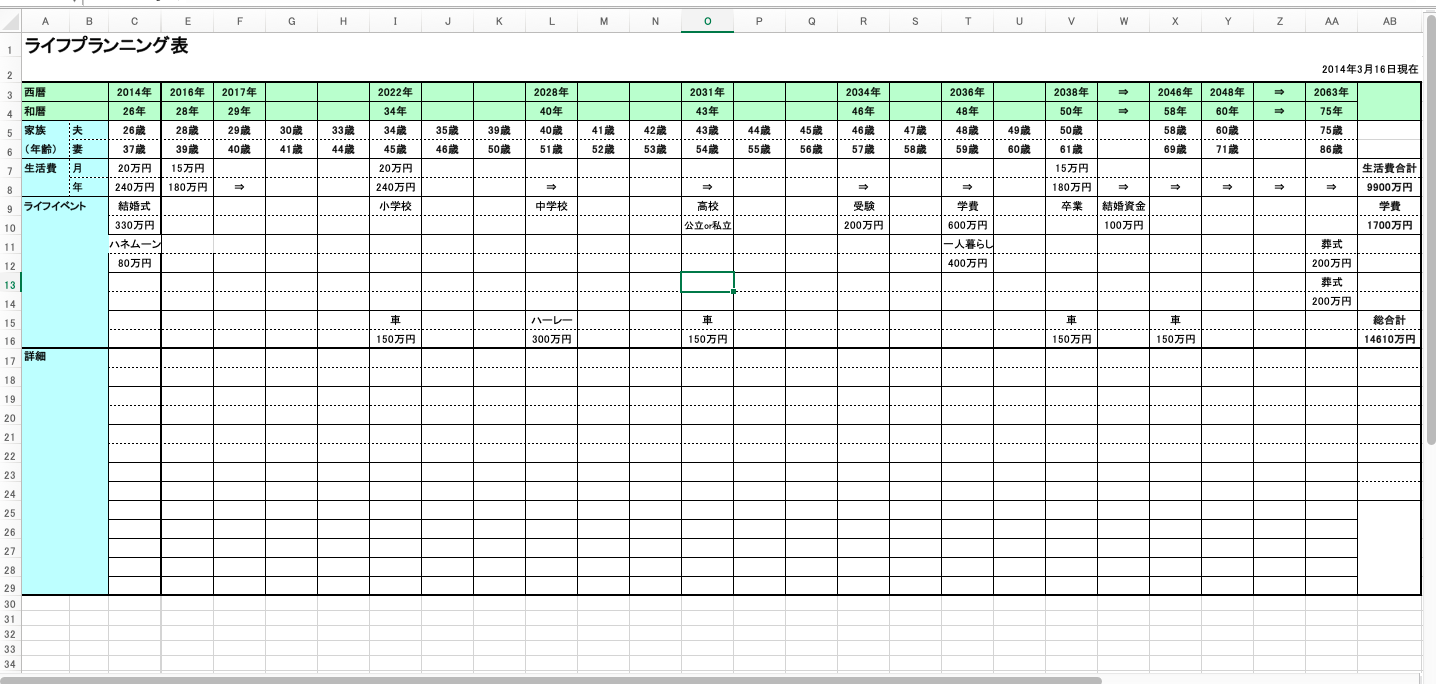

その時には1枚のシートにこんな感じで作ってくれました。

思ったより載っている情報が少ないよう感じられるかもしれませんが、実は非常に合理的なシートになっています。

このシートはあくまで支出しか掲載していませんが、純粋な希望だけを聞いてまとめたシートになるので、遠慮しないで叶えたい場合はこのくらいお金がかかるよというのが見えてくるシートになっています。

その上でじゃあ年間このくらい稼がなきゃいけないねとか、毎月このくらい貯めなきゃいけないね、ってのが見えてきます。

この「見えてくる」感じが大切で、誰かがまとめてくれなきゃ「人生一体いくらかかるの?」と、とにかくモヤモヤが晴れません。

大きくお金が動く(50万以上くらい)時期だけでも押さえておけば、お金と心の準備ができますよね?

基本はこの資料をベースにしながら、預金や毎月の貯金分を見て増やせる方法が使えたら利用するという流れになります。

例えば賃貸用不動産を買うもよし、低リスクの投資に回すもよし、外貨で貯金するもよし、とにかくそのまま日本円だけで銀行保管しておくというのはそれはそれでリスクがあります。

増えないというリスクがある上、物価上昇も起きるでしょうから多少預金は増やさなければなりません。

まずは2、3回FPと会ってそのあたりの考え方を教えてもらいながら、自分たちの叶えたい人生を整理してもらい、それにかかるお金を明示してもらいました。

整理が終わったところで、FPとしては責任を持って資産管理アドバイスをするため個人で契約しませんか?という提案もいただきました。

1年12,000円のみで相談し放題ということで、お願いすることにしました。

そして次回から、導入をしてはどうかという幾つかの(大きく言えば)投資方法を勧められましたので、それぞれ詳しく買いていきたいと思います。

つづく・・・

2013年夏 わたなべ25歳 加入しているもの

月額2万5千円の海外の積立商品

月額3千円の診断型ガン保険

- 子育てで忙しくてもなんとか収入を上げたい・・・

- 共働きでバタバタしている毎日、こんなことを感じませんか?

- もう少しだけ収入が上がらないかな

- 忙しすぎるから、給料そのままで働く時間を短くしたい

- 自宅だけでできる副業ってないのかな?

- 今のペースで働くのはキツイからなんとかしたい・・・

そこで、子供と遊ぶ時間を維持しながらでもできる収入アップの方法をご紹介いたします。外出しなくてもできるので私も実践している方法です。詳しい内容についてはこちらの記事へどうぞ。