夫婦共働きの場合、家計の管理はどのようにするのが良いのでしょうか?

お互いに収入があって、お互いが買い物をすることがあって、忙しいからネットで買うこともあって、どっちがいくらまで使っていいんだろう・・・

収入が入る方のが夫婦どちらかであれば(例えば夫が働き、妻が専業主婦)、夫がお小遣い制で妻が日々の買い物をするという割り振りでうまくできそうですよね。

夫婦共働きの場合、入ってくるお金も出て行くお金も二人で共有する必要があり、管理するのはとても大変です。

そこで、今回は夫婦共働きで家計の管理はどのようにやるのが良いのかオススメと避けたほうが良いやり方をご紹介いたします。

家計管理方法、こうするとうまく行かない

私は記事を書いている今、結婚して5年目になりますが最初は家計管理方法など考えていませんでした。

とりあえずお互いのお小遣い分(これくらいは使いたい!って分)を決めて、収入が多い奥さんをアパート賃料引き落としにして、生活していました。

あとは食品とか、日用品とか雑貨はなんとなくお互い交互くらいに支払いして、光熱費は振込にしていたので、なんとなくメインは奥さんが支払うという感じにしていました。

すると、皆さん予想がつくと思いますが、こうなりました。

「私最近多く払ってるから今日はそっちが払ってよ。」

「えっ?俺は昨日電気代4,000円振込したけど!」

というように、感覚的に”自分の方が支払ってる感”を感じた時にこのような言い争いが起きます。

また、車の保険代の支払いが8万円急に請求来たり、結婚式のご祝儀があるから今月支出多い〜、どうしても冬物コートが欲しくて3万円使いたい!などなど、突発的な高額支出が発生するともうめちゃめちゃになります。

こうなると、その言い争いに無駄な時間を割くことになってしまうので、収入、支出状況を整理しなければなりません。

お互いの休みを合わせて丸一日かけてお互いの支出を絞り出すつもりで時間をかけてみましょう。

おすすめの家計管理方法

ではどのような方法で家計管理をするとうまくいくのか?

ポイントをまとめると下記の2つかと思います。

- 1年というサイクルで発生する支出を洗い出す

- 収入が多い方がなるべく固定費を支払う

他にも細かいポイントはありますが、この2つがとても重要な要素だと思っていますので、こちらのポイントに絞ってそれぞれ解説させていただきます。

1年というサイクルで発生する支出を洗い出す

意外にもこの「1年の間に発生する支出の洗い出し」は、やっている人は少ないですね。友人で聞いたことありません。

支出は毎月必ず発生するものと、1年に1回発生するもの、突発的に発生するものの3つに分かれます。

ざっと挙げてみるとこのような支出たちです。

| 毎月必ず発生するもの | 家賃、食費、スマホ代、光熱費、日用品、インターネット料金、車のローン、習い事 |

|---|---|

| 1年に1回発生するもの | 車の保険、税金関係、誕生日などのイベント |

| 突発的に発生するもの | 結婚式のご祝儀、お祝いなどのプレゼント費、被服費(人によっては毎月)、家具、家電、旅行費用 |

夫婦で一度この3つに当てはまりそうな支出を全て洗い出します、ノートやパソコンのExcelでも良いので記録していきます。

「うっ・・・」と思うくらい色々出てくると思います。それが理想的です。

突発的なものは夫婦で話し合ってみると、色々出てくると思います。

実は思った以上に「1年に1回発生するもの」と「突発的に発生するもの」が多いことに気づくと思います。

これに目をつぶってしまうと、家計管理はめちゃめちゃになります。

一旦この支出洗い出しを行うことで、それらの支出も踏まえた支出管理ができるようになりますので、一度は必ずやってみると良いと思います。

個人的な感覚として1円単位まで切り詰めると疲れると思うので、2,500円、5,000円、10,000円単位くらいで考えると良いと思います。

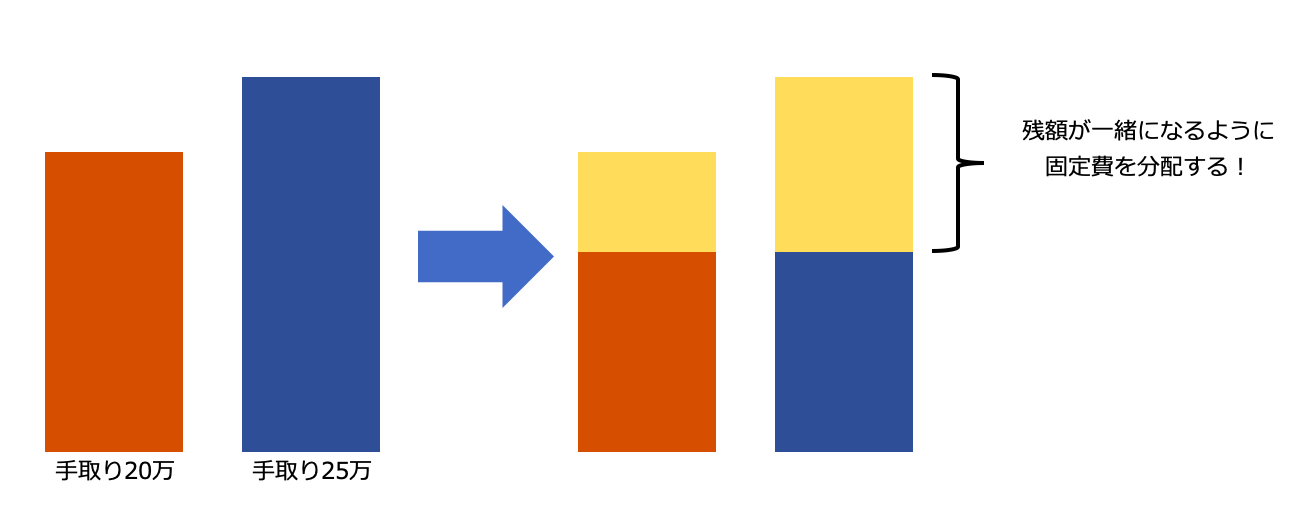

収入が多い方がなるべく固定費を支払う

これは賛否あるかもしれませんが、固定費はなるべく収入が多い方に支払ってもらうのが良いです。

全ての固定費を払う必要はありません。

イメージとしては、「毎月の収入から固定費を引いたらお互い同じような残額となる」のが良いです。

図で書くとこんなイメージです。

例えば家賃は収入が多い夫が支払い、光熱費は妻が支払うというようにボリュームを分けることです。

どちらかに固定費を寄せてしまうと、「なんだかたくさん引かれて、余裕がないな・・・」と感じてしまうため、固定費は片方に寄せない方が心理的に良いと思います。

これをすると、毎月の残骸が同じとなり、あとはそこから何にいくら使うか決めていくことができます。

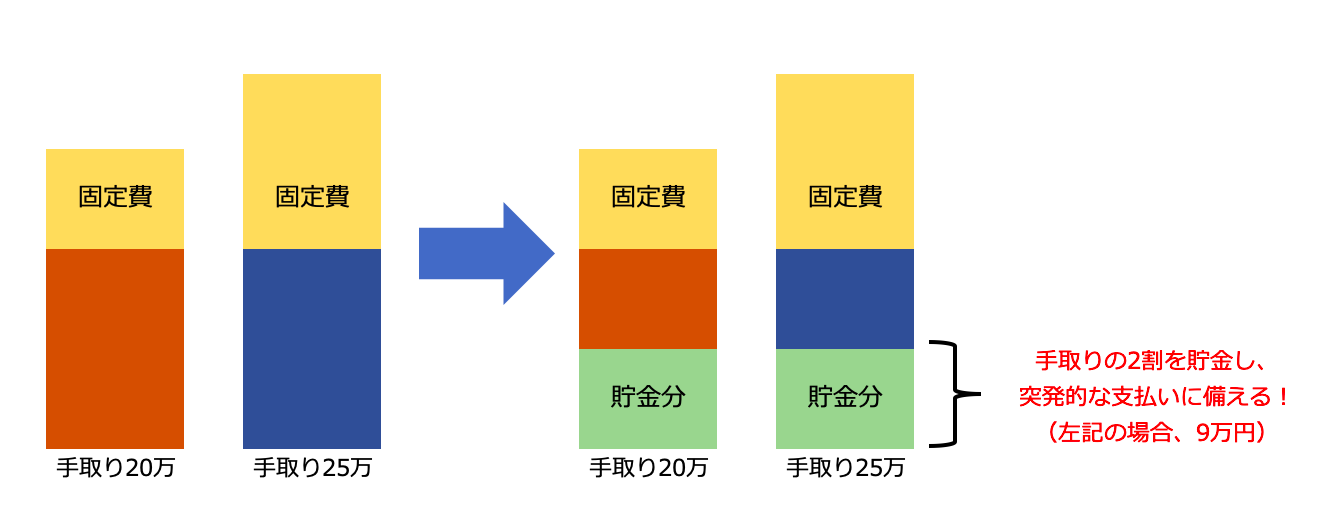

「1年に1回発生するもの」と「突発的に発生するもの」をどのように支払っていくのか疑問があるかと思いますが、それは毎月余剰金を作ってそこから支払うのが良いと思います。

今までの記事で「収入の1割は絶対貯金」と書いてきましたが、突発的な支払いなどを考慮すると、収入の2割〜3割を貯金するのが良いと思います。

その貯金分から突発的な支払いに使っていくのがおすすめです。

突発的な支出はお互いに使うときがきたら報告し合い、本当の貯金分1割を下回らないようにしましょう。

それ以外の支出は(図で言うと青い部分と赤い部分)、お互いで食費、日用品を中心に分担して支払い、残りをお小遣い分として割り当てていくと、うまくいくと思います!

ぜひこの2つのポイントを取り入れてみてください♪

こちらの記事では銀行口座の管理も含めた家計管理について書いていますので、よかったらこちらの記事もどうぞ。

共働き家庭で支出はどっちの銀行口座から?2ステップでフェアに家計管理

- 子育てで忙しくてもなんとか収入を上げたい・・・

- 共働きでバタバタしている毎日、こんなことを感じませんか?

- もう少しだけ収入が上がらないかな

- 忙しすぎるから、給料そのままで働く時間を短くしたい

- 自宅だけでできる副業ってないのかな?

- 今のペースで働くのはキツイからなんとかしたい・・・

そこで、子供と遊ぶ時間を維持しながらでもできる収入アップの方法をご紹介いたします。外出しなくてもできるので私も実践している方法です。詳しい内容についてはこちらの記事へどうぞ。